'카드포인트의 유혹'...2명 중 1명 현금 토해내

지난해 포인트할인 현금상환비율 49.4%…금감원 "6개월 평균 이용액으로 한도 제한"

머니투데이 박종진 기자 입력 2013.04.25 14:48

[지난해 포인트할인 현금상환비율 49.4%…금감원 "6개월 평균 이용액으로 한도 제한"]

금융당국이 카드사들의 선지급 포인트 이용한도를 6개월 월평균 이용액을 기준으로 제한토록 지도했다.

(☞본지 4월9일 보도[단독]카드 포인트 할인, '6개월 평균결제액'으로 제한참조)

금융당국은 카드사들이 살 때 할인해주고 나중에 포인트로 갚게 하는 '서비스'라고 광고하지만 카드 이용실적이 부족하면 사실상 '빚'이라는 점을 강조한다.

금융감독원은 25일 선지급 포인트 결제 관련 소비자 유의사항을 발표하고 카드사들에 대한 지도방침을 밝혔다.

선지급 포인트 서비스란 물품을 구입할 때 카드사가 일정 포인트(최대 70만원)를 미리 지급해 매매대금을 대신 지불하고 회원은 향후 일정기간(최장 3년) 동안 카드 이용실적에 따라 적립되는 포인트로 이를 상환하는 제도다.

카드사는 나중에 쌓이는 포인트로 갚을 수 있어 할인혜택을 누릴 수 있다고 설명하지만 카드 이용실적이

모자라면 현금으로 앞서 지원 받은 금액을 내야한다. 사실상 할인이라기보다 할부 금융과 비슷한 구조다.

연체하면 최고 연 25%까지 연체이자를 물어야한다.

|

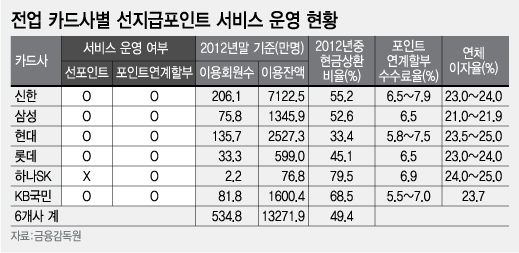

김용우 금감원 소비자보호총괄국장은 "지난해 전업카드사들을 살펴보니 선지급 포인트를 현금으로 상환한 비율이 49.4%에 이르는 등 많은 금융소비자들이 카드 사용실적 부족으로 선지급 포인트를 현금으로 갚고 있다"고 밝혔다.

선지급 포인트가 2명 중 1명에게는 결국 '빚'이 된 셈이다. 하나SK카드의 경우 현금상환비율이 80%에 육박한다.

실제 상당한 금액을 카드로 써야 현금을 내지 않고 포인트로만 갚을 수 있다.

예컨대 평균 포인트적립율을 1.25%로 가정하고 선지급 포인트로 70만원을 받는다면 포인트가 적립되는

가맹점에서 신용카드로 3년간 월평균 150만원 이상을 계속 써야한다.

게다가 카드사에 따라서는 무이자할부, 공과금, 대중교통 이용액 등은 포인트 적립대상에서 빠진다.

가맹점별 업종별 포인트 적립률도 다 달라서 포인트만으로 할인받은 금액을 갚기가 만만치 않다.

이에 따라 금감원은 소비자보호 차원에서 회원의 포인트 상환능력을 감안해 선지급 포인트 이용한도를 부과키로 했다. 결제단계에서 할인받을 수 있는 한도를 이용자의 최근 평균 6개월 카드사용금액을 기준으로 정하도록 카드사에 지도한 것이다.

가령 6개월 월평균 카드 사용금액이 100만원인 사람이라면 여기에 평균 포인트 적립률과 상환기간(개월수)을 곱한 액수가 이용한도다.

아울러 상품별 선지급 포인트 한도도 상품별 한도(예:70만원)와 물품 가격 대비 한도(예:물품가격의 50%) 중 적은 금액 이내로 운용하라고 지도했다.

또 소비자에게 포인트 결제 때 이자가 부과되고, 포인트가 부족하면 이자를 더한 현금으로 상환해야 한다는 점을 분명히 알리도록 했다.

금감원은 앞으로 카드사들을 검사할 때 이번 지도사항을 중점적으로 살펴볼 방침이다.

[머니투데이 핫뉴스]

머니투데이 박종진기자 free21@

< 저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지 >

이러니 이런 부분에 눈 뜬 장님인 일반인들은 속수무책으로 속아넘어갈 수 밖에...

에라이~ 순 날강도들...

130425..

가자고...

'마당' 카테고리의 다른 글

| <힐링푸드>수세미, '항균' 사포닌 덩어리…몸 속 알레르기 '쓱싹쓱싹' (0) | 2013.09.25 |

|---|---|

| ■春分, 이 魅惑的인 生命力! (0) | 2013.08.24 |

| 무선랜 보안 설정, 10분이면 OK! (0) | 2013.04.01 |

| "대마도는 한국땅" <--글쎄~ 진작부터 이래야 한다니까? (0) | 2013.03.27 |

| "버티면 수천만원 탕감..갚은 사람만 억울" (0) | 2013.03.27 |